Im Koalitionsvertrag haben die Koalitionspartner vereinbart, das Lieferkettensorgfaltspflichtengesetz (LkSG) im Zuge der Umsetzung der europäischen Lieferkettenrichtlinie CSDDD abzuschaffen und zuvor die Berichtspflicht des LkSG zu streichen. Letzteres passiert nun: Das Bundeskabinett hat am 3. September 2025 eine entsprechende Änderung des Lieferkettengesetzes gebilligt und einen entsprechenden Gesetzentwurf vorgelegt.

Streichung der Berichtspflicht hat geringe praktische Auswirkungen

Die Streichung der Berichtspflicht hat wohl nur eine geringe praktische Bedeutung. Die Pflicht ergibt sich aus § 10 LkSG. Dieser sieht derzeit noch vor, dass Unternehmen mit mindestens 1.000 Beschäftigten im Inland einen jährlichen Bericht über die Erfüllung der Sorgfaltspflichten erstellen, beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) einreichen und auf ihrer Internetseite veröffentlichen müssen.

Der Wegfall des Berichts soll der deutschen Wirtschaft laut Gesetzentwurf eine finanzielle Entlastung in Höhe von 4,1 Millionen Euro bringen. Bislang hatte das BAFA die Berichtspflicht wiederholt, zuletzt bis zum 31. Dezember 2025, lediglich faktisch ausgesetzt.

Deutschland kann die Berichtspflicht auch nur vorübergehend streichen. Denn wenn nach derzeitigem Stand bis Juli 2027 die CSDDD in deutsches Recht umgesetzt werden muss, dürften Unternehmen ab dem Anwendungsbeginn des neuen Gesetzes wieder einen Bericht abzugeben haben. Dieser kann dann allerdings in den Nachhaltigkeitsbericht nach der CSRD integriert werden, sofern ein solcher abzugeben ist.

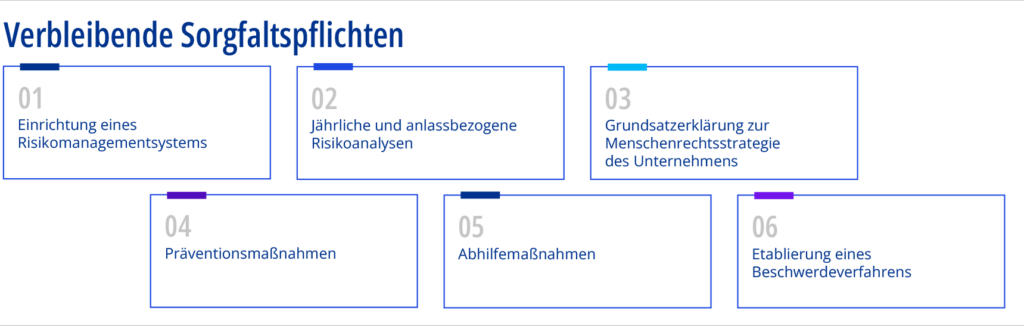

Die Sorgfaltspflichten bleiben im Übrigen bestehen

Bis auf die Berichtspflicht bleiben alle bisherigen Sorgfaltspflichten bestehen.

Unternehmen werden weiterhin ein Risikomanagementsystem in allen maßgeblichen Geschäftsabläufen einrichten müssen. Sie werden nach wie vor jährliche und anlassbezogene Risikoanalysen zur Identifizierung von Risiken im eigenen Geschäftsbereich und bei unmittelbaren Zulieferern durchführen müssen und eine Grundsatzerklärung zu der Menschenrechtsstrategie des Unternehmens verabschieden müssen.

Wichtig sind und bleiben Präventionsmaßnahmen wie geeignete Beschaffungsstrategien, Schulungen und vertragliche Zusicherungen der unmittelbaren Zulieferer.

Bei festgestellten Risiken oder gar Verletzungen von Menschenrechten oder umweltbezogenen Pflichten sind Unternehmen zu Abhilfemaßnahmen verpflichtet. Außerdem müssen Unternehmen ein Beschwerdeverfahren etablieren und anlassbezogene Risikoanalysen zur Identifizierung von Risiken bei mittelbaren Zulieferern durchführen.

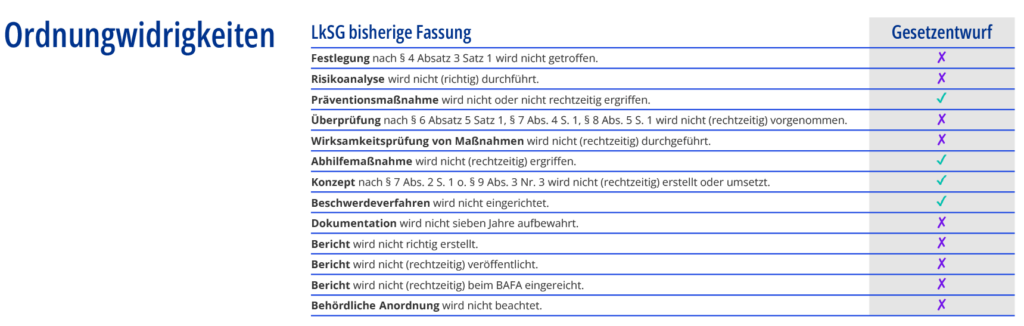

Sanktionen nur noch bei schwerwiegenden Verstößen

Nach dem Kabinettsbeschluss sollen nur noch schwere Verstöße gegen das LkSG sanktioniert werden. Während bisher praktisch fast jede, auch formale, Zuwiderhandlung gegen das Gesetz eine Ordnungswidrigkeit war, werden Bußgelder nach dem Gesetzentwurf nur noch für folgende Verstöße fällig:

- In Bezug auf ein menschenrechtliches Risiko wird eine Präventionsmaßnahme nicht oder nicht rechtzeitig ergriffen.

- In Bezug auf ein menschenrechtliches Risiko wird eine Abhilfemaßnahme nicht oder nicht rechtzeitig ergriffen.

- In Bezug auf ein menschenrechtliches Risiko wird ein Abhilfekonzept nicht oder nicht rechtzeitig erstellt oder nicht oder nicht rechtzeitig umsetzt.

- Es wird kein Beschwerdeverfahren eingerichtet.

Damit sollen Verstöße gegen die umweltbezogenen Risiken im Sinne von § 2 Abs. 3 LkSG künftig nicht mehr nach dem LkSG sanktioniert werden. Die hierzu bestehenden spezialgesetzlichen Sanktionstatbestände außerhalb des LkSG bleiben aber weiterhin relevant. Die Höhe der drohenden Bußgelder soll unverändert bleiben. Der Gesetzentwurf wird nun in das Gesetzgebungsverfahren eingebracht.

Die CSDDD erweitert die Sorgfaltspflichten

Bis zum 26. Juli 2027 müssen die EU-Mitgliedsstaaten die CSDDD in nationales Recht umsetzen. Trotz des Omnibus-Pakets werden die Sorgfaltspflichten dadurch für deutsche Unternehmen voraussichtlich steigen.

Insbesondere erweitert die CSDDD den Katalog der Risiken, die Unternehmen identifizieren müssen. Das LkSG betrifft aktuell einen abgegrenzten Bereich von Risiken, wie etwa Kinder- und Zwangsarbeit, den Arbeitsschutz, ungleiche Behandlung, Mindestlohn, Vereinigungsfreiheit, die rechtswidrige Räumung von Grundstücken sowie bestimmte Umweltschädigungen und -risiken. Durch die europäische Lieferkettenrichtlinie kommen unter anderem allein an menschenrechtlichen Risiken hinzu:

- Folter, grausame, unmenschliche oder erniedrigende Behandlung,

- Bedrohung von Freiheit und Sicherheit, der Privatsphäre einer Person,

- Eingriff in die Gedanken-, Gewissens- und Religionsfreiheit und

- Landvertreibung.